Page Top

株式投資を始めた方や、保有株式の売却を検討している方にとって、税金の問題は避けて通れません。しかし、株式売却にかかる税金について不安がある方も多いでしょう。そこで、本記事では、株式売却にかかる税金の基礎知識と確定申告の手順をわかりやすく解説します。

これらの情報は、適切な税務処理や投資戦略の立案に役立ちます。株式投資をより効果的に行い、将来の資産形成に向けて一歩前進しましょう。

<この記事で紹介する3つのポイント>

株式を売却するときには、その利益に対して課税されることを理解しておく必要があります。この税金は「株式譲渡益課税」と呼ばれ、申告分離課税方式が適用されます。

株式投資を行うときは、これらの税金の仕組みを把握しておくことが重要です。ここから、仕組みや税率について、詳しく見ていきましょう。

株式譲渡益課税は、投資家が株式を売却して得た利益に対して課される税金の仕組みです。この制度では、株式の売却益が課税対象となり、一定の税率が適用されます。具体的には、売却価格から取得価格と諸経費を差し引いた金額が課税対象です。

この課税方式は申告分離課税と呼ばれ、他の所得と分離して計算されます。また、損失が発生した場合は、繰り越して控除できる制度も設けられています。

株式会社DYMの調査によると、2023年4月時点で投資初心者の約70%が、株式譲渡益課税の仕組みを十分に理解していないことがわかりました。投資を始める前には、税金の知識を身につけておくのもポイントの一つです。

申告分離課税は、株式売却益に対する課税方式の一つです。この方式では、株式の譲渡所得を他の所得と分離して計算し、一定の税率で課税されます。

この方式の特徴は、株式取引による利益が多い場合でも、累進課税による税率の上昇を避けられる点といえます。他の所得と合算せず、申告分離課税では独立して税額を計算するためです。また、株式売却損が発生した場合、同年の他の株式売却益と相殺したり、翌年以降3年間にわたって繰り越して控除を受けたりすることも可能です。申告分離課税は、投資家にとって比較的シンプルで理解しやすい課税方式といえるでしょう。

引用元:No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除|国税庁

株式売却にかかる税金の税率は、原則として一律20.315%となっています。この税率は、所得税15%、住民税5%に、2037年末までの課税が決まった復興特別所得税0.315%を合わせたものです。

ただし、中小企業の株式や上場株式の売却益に対しては、特例措置が設けられている場合があります。例えば、特定中小会社が発行した株式の譲渡益については、一定の条件を満たせば、税率が軽減される特例があります。なお、過去に存在した上場株式等の配当所得および譲渡所得等に対する軽減税率の特例は、2013年末で終了しました。税制は頻繁に改正されるため、最新の情報を確認することが重要です。

引用元:No.1463 株式等を譲渡したときの課税(申告分離課税)|国税庁

引用元:個人の方に係る復興特別所得税のあらまし|国税庁

引用元:個人の方が株式等や土地・建物等を譲渡した場合の平成25年度 税制改正のあらまし

株式売却益はどのように計算すればよいのでしょうか。ここから、売却益の正しい算出方法と、特定口座・一般口座の違いについてご説明します。

引用元:株式・配当・利子と税|国税庁

売却(譲渡)価額から取得価額と売却手数料等を差し引くことで、株式売却益は計算されます。具体的には、(売却価額-取得価額-売却手数料等)という式で求められます。

取得価額は、株式を購入したときの価格に手数料を加えた金額です。複数回に分けて購入した場合は、総平均法に準ずる方法で算出します。売却手数料には、証券会社に支払う手数料が含まれます。この計算方法を理解することで、投資家は自身の株式取引における課税対象となる利益の正確な把握が可能です。なお、特定口座を利用している場合は、証券会社が自動的に計算してくれるため、投資家の手間を大幅に軽減できます。

取得費と譲渡費用は、株式売却時の課税対象となる譲渡益を正確に算出するために重要な要素です。株式を購入したときの価格に加え、購入時に支払った手数料も取得費には含まれます。また、委託手数料や名義書換料といった売却手数料等も適切に把握し、売却価額から差し引くことで、実質的な譲渡益が計算されます。

特に、長期保有していた株式の場合、インフレ等による価値の変動を考慮した特例措置も設けられているため、税理士などの専門家に相談することでより正確な計算が可能です。取得費や譲渡費用を適切に把握して、納税額の最適化につなげましょう。

特定口座と一般口座は、株式投資における税金の取り扱いが異なる口座形態です。特定口座は、証券会社が投資家に代わって税金の計算や納付を行うため、確定申告の手間を軽減できます。一方、一般口座は投資家自身が売買損益を計算し、確定申告する必要があります。

特定口座にはさらに、源泉徴収あり型と源泉徴収なし型があり、前者は証券会社が自動的に税金を差し引くため、多くの場合確定申告が不要です。一般口座は、複数の証券会社での取引を一元管理したい場合や、詳細な運用状況を把握したい投資家に適しています。

口座の選択は、投資スタイルや税務処理の希望に応じて行うことが重要です。

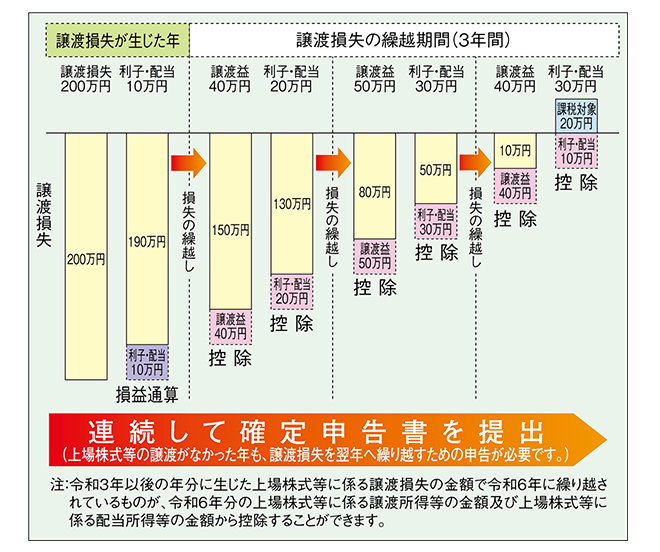

株式売却で生じた損失は、確定申告を通じて税金の軽減に活用できます。売却した年の他の株式等の譲渡益と相殺可能で、相殺しきれない損失は翌年以降3年間繰り越すことが可能です。

この制度を利用することで、将来の利益に対する課税を抑える効果が期待できます。ただし、適切な申告手続きが必要なため、専門家のアドバイスを受けることをおすすめします。

引用元:株式・配当・利子と税|国税庁

引用元:No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除|国税庁

株式投資で生じた損失を有効活用できる制度として、損失の繰越控除制度があります。この制度を利用すると、当年に発生した株式売却損失を、翌年以降3年間にわたって繰り越すことができます。

つまり、今年の損失を来年以降の利益と相殺することが可能になるのです。これにより、投資家は長期的な視点で税負担を軽減することができます。ただし、この制度を適用するためには確定申告が必要となります。

また、繰越控除の対象となるのは、申告分離課税の対象となる株式等の譲渡損失に限られるため、注意が必要です。この制度を上手く活用することで、投資戦略の幅が広がり、より効率的な資産運用が可能になるでしょう。

引用元:株式・配当・利子と税|国税庁

引用元:No.1465 株式等の譲渡損失(赤字)の取扱い|国税庁

株式売却による損益は、他の所得と損益通算することができます。具体的には、株式売却で生じた損失を、給与所得や不動産所得などの他の所得から差し引くことが可能です。これにより、納税額を抑える効果が期待できます。

ただし、損益通算には一定の制限があり、株式売却損失は上場株式等の配当所得とのみ通算可能です。また、損失の繰越控除制度を利用すれば、当年度で通算しきれなかった損失を翌年以降に繰り越すことができます。

これは最大3年間適用可能で、長期的な税負担の軽減につながります。損益通算を活用することで、投資リスクの軽減と税務戦略の最適化が図れるため、株式投資を行うときは重要な検討事項となるでしょう。

引用元:No.1465 株式等の譲渡損失(赤字)の取扱い|国税庁

株式売却を行ったときの確定申告は、特定の条件下で必要となります。一般的に、特定口座(源泉徴収あり)で取引を行っている場合は申告不要であるものの、一般口座や特定口座(源泉徴収なし)を利用している場合は確定申告が必要です。

確定申告が必要なケースや、手順については、以下を参考にしてください。

確定申告が必要となるのは、主に特定口座(源泉徴収あり)以外で株式取引を行った場合です。一般口座や特定口座(源泉徴収なし)を利用している投資家は、原則として確定申告を行う必要があります。

また、複数の証券会社で取引を行っている場合や、株式以外の金融商品と損益通算を行う場合も確定申告が必要です。なお、株式売却損が発生して損失の繰越控除を受けたい場合も、確定申告が必要となります。これらのケースに該当する投資家は、確定申告を通じて適切な税務処理を行うことが重要です。

確定申告が不要となるケースは、特定口座を利用している投資家にとって朗報となります。特定口座のうち、源泉徴収あり口座を選択している場合、証券会社が自動的に税金の計算と納付を行うのが特徴です。該当する場合、投資家自身が確定申告を行う必要がありません。これは、投資家の手間を大幅に軽減し、税務処理の効率化することにつながります。

ただし、注意すべき点として、特定口座であっても源泉徴収なし口座を選択している場合は、確定申告が必要です。また、複数の証券会社で取引を行っている場合や、一般口座と特定口座を併用している場合も、確定申告が求められることがあります。

投資家は、自身の取引状況と口座の種類を正確に把握し、確定申告の要否を判断することが重要です。不明点がある場合は、証券会社や税理士に相談することをおすすめします。

確定申告の手順は、まず国税庁のウェブサイトから確定申告書等作成コーナーにアクセスします。必要事項を入力し、株式売却に関する収支を正確に記入します。特定口座を利用している場合は、証券会社から送付される年間取引報告書を参照しながら入力を進めましょう。

一般口座の場合は、個々の取引記録を基に計算した結果を入力します。入力が完了したら、内容を十分に確認し、電子申告(e-Tax)または書面での提出を選択します。電子申告の場合はマイナンバーカードが必要となるものの、手続きが簡便かつ迅速にできるのがメリットです。

書面提出の場合は、必要書類を添付して税務署に郵送または持参します。申告期限は翌年の2月16日から3月15日までであるため、余裕を持って準備することが重要です。

引用元:No.2024 確定申告を忘れたとき|国税庁

株式売却に関連する税金には、配当金に対する課税や相続・贈与時の株式評価額に対する課税があります。配当金には、原則として20.315%の税率が適用されるものの、上場株式の配当には軽減税率が適用される場合もあります。

相続税や贈与税の計算においては、株式の評価額が重要な要素です。相続時点や贈与時点の株価に基づいて算出されます。これらの税金は、投資家にとって重要な考慮事項となるため、適切な理解と対策が求められます。

引用元:株式・配当・利子と税|国税庁

配当金にも株式売却と同様に課税されるものの、その仕組みは少し異なります。配当金に対する課税方式は、総合課税と申告分離課税の2種類です。総合課税は他の所得と合算して税額が計算されるものの、申告分離課税は他の所得とは分離して一定の税率で課税されます。

上場株式の配当金については、確定申告不要制度を利用できる場合があります。この制度を利用すると、源泉徴収された税金で納税が完了するため、確定申告が不要です。配当金の課税については、個人の状況や投資方針に応じて最適な方法を選択することが重要です。

相続や贈与により株式を取得した場合、その評価額に応じて税金が発生します。相続税は相続の場合、贈与税は贈与の場合に課される税金です。株式の評価方法は、上場株式と非上場株式で異なります。上場株式は原則として相続・贈与時の市場価格で評価されるものの、非上場株式は会社の規模や業績に応じて複雑な計算方法が用いられるのが特徴です。

相続税や贈与税の税率は累進課税方式が採用されており、取得した財産の価額が高くなるほど税率も上がります。ただし、相続税には基礎控除があり、一定額までは課税されません。また、贈与税には年間110万円の基礎控除があります。相続・贈与時の株式に関する税金対策としては、生前贈与の活用や相続時精算課税制度の利用などが考えられます。

株式売却の税金対策を考えるとき、NISAやつみたてNISAの活用が効果的です。これらの制度を利用することで、一定額までの投資利益が非課税となり、税負担を軽減できます。また、確定拠出年金(iDeCo)との併用も検討に値するでしょう。

長期的な視点で投資を行い、ポートフォリオを分散させることで、リスクを抑えつつ税金面でもメリットを得られる可能性があります。ただし、各制度には利用条件や限度額があるため、自身の状況に合わせて適切な選択が求められます。

NISA(少額投資非課税制度)は、株式投資における税金対策として有効な手段です。この制度を利用すると、年間120万円までの投資枠内で得た利益や配当金が非課税となります。NISAには一般NISAとつみたてNISAがあり、投資家のニーズに合わせて選択可能です。

一般NISAは幅広い金融商品に投資可能で、5年間の非課税期間があります。一方、つみたてNISAは長期・積立・分散投資を促進する目的で設計され、20年間の非課税期間が設けられています。

NISAを活用すれば、投資初心者でも税制優遇を受けながら資産形成を始められるでしょう。ただし、NISAには年間投資枠や非課税期間の制限があるため、自身の投資計画に合わせて適切に活用することが重要です。

つみたてNISAは、少額からの長期・積立・分散投資を支援する制度です。年間40万円までの投資枠が設けられ、20年間にわたり運用益が非課税となります。対象商品は、長期の資産形成に適した投資信託に限定されており、株式投資信託やETFなどが含まれます。

通常のNISAと比べ、非課税期間が長く、より長期的な視点での資産形成をサポートするのが特徴です。また、定期的な積立投資を促進することで、価格変動リスクを分散させる効果も期待できます。

つみたてNISAは、投資初心者や長期的な資産形成を目指す投資家にとって、有効な選択肢となっています。

確定拠出年金(iDeCo)と株式投資を併用することで、より効果的な資産形成が可能となります。確定拠出年金(iDeCo)は税制優遇措置があり、拠出時に所得控除を受けられるため、節税効果が期待できます。一方、株式投資は市場の動向に応じて高いリターンを得られる可能性があるものの、リスクも付きものです。

そのため、両者を組み合わせて安定性と成長性のバランスを取りつつ、税制メリットを享受するのがおすすめです。ただし、確定拠出年金(iDeCo)は原則60歳まで引き出せないため、長期的な視点での運用が求められます。個人の資産状況や投資目的に応じて、適切な配分を検討することが重要です。

引用元:iDeCoの概要 |厚生労働省

株式売却に関する税金について、いくつかの疑問点や注意すべき事項があります。会社員が副業として株式投資を行う場合、確定申告の要否や所得区分に気をつける必要があります。海外株式の売却時には、為替変動の影響も考慮しなければなりません。

また、仮想通貨取引と株式取引では税金の取り扱いが異なるため、混同しないよう注意が必要です。これらの点を正しく理解し、適切に対応することで、円滑な投資活動と適切な納税が可能となります。よくある疑問を以下にまとめたので、参考にしてください。

会社員が副業として株式投資を行う場合、税金の取り扱いには特に注意が必要です。給与所得と株式売却益は別々に課税されるため、確定申告が必要になる可能性が高くなるでしょう。株式売却益は申告分離課税の対象となり、20.315%の税率が適用されます。

ただし、特定口座を利用している場合は、証券会社が自動的に計算・納税してくれるため、確定申告が不要になるケースもあります。副業の収入が20万円を超える場合は確定申告が必要となるため、投資を始める前に基本的なポイントを確認しておくと安心です。

引用元:株式・配当・利子と税|国税庁

引用元:スマホで確定申告(副業編)

海外株式の売却も国内株式と同様に課税対象であるものの、為替変動の影響や二重課税の問題など、独自の注意点があります。売却益は申告分離課税の対象となり、原則として20.315%の税率が適用されます。ただし、為替差益も含めて課税されるため、円安時には思わぬ税負担が生じる可能性も否定できません。

また、海外で源泉徴収された税金については、外国税額控除の適用を検討する必要があります。そのため、確定申告のときは、取引通貨と円貨の換算レートに注意し、正確に計算することが求められます。海外株式投資を行うときは、これらの税務上の複雑さを理解し、適切な記録管理と専門家への相談を心がけることが重要です。

引用元:株式・配当・利子と税|国税庁

株式売却と仮想通貨取引では、税金の取り扱いに違いがあります。株式売却の利益は「申告分離課税」の対象となり、税率は一律20.315%です。一方、仮想通貨取引の利益は「雑所得」として扱われ、所得税の累進課税率が適用されます。

また、株式売却損は他の株式や投資信託の売却益と相殺できるものの、仮想通貨取引の損失は他の所得との損益通算ができません。さらに、株式投資にはNISAなどの非課税制度があるものの、仮想通貨取引にはそのような制度が存在しません。

これらの違いを理解することで、投資戦略や税務計画を適切に立てることができます。なお、税制は変更される可能性があるため、最新の情報を確認することが重要です。

引用元:株式・配当・利子と税|国税庁

株式市場に関連する税制は、経済状況や政策方針に応じて変化します。令和5年度の税制改正では、NISA制度の拡充が注目されました。新NISAの導入により、非課税投資枠が拡大され、より多くの投資家が恩恵を受けられるようになりました。

今後は、デジタル化の進展に伴い、仮想通貨やトークン化された資産に関する税制の整備が進むと予想されます。また、国際的な税制の調和化の流れも無視できません。投資家は、これらの動向を注視しつつ、適切な投資戦略を立てることが重要です。

令和5年度の税制改正では、株式投資に関連する重要な変更点がいくつか導入されました。まず、NISA(少額投資非課税制度)の拡充が挙げられます。新NISAでは、年間の投資上限額がつみたて投資枠120万円、成長投資枠240万円に引き上げられ、非課税期間も無期限となりました。これにより、長期的な資産形成がより促進されることが期待されています。

また、上場株式等の配当所得および譲渡所得に対する課税の見直しも行われました。さらに、エンジェル税制の拡充も注目されます。ベンチャー企業への投資を促進するため、対象となる企業の要件が緩和され、投資額の所得控除上限が引き上げられました。

これらの改正は、個人投資家の資産形成を支援し、同時に新興企業への資金供給を促進することを目的としています。企業経営者や人事担当者にとっては、従業員の福利厚生や自社の資金調達戦略を検討する上で、これらの改正点を理解しておくことが重要です。

株式市場の変化や経済状況に応じて、政府は定期的に税制改正を行っています。今後予想される株式関連の税制変更について、いくつかの可能性が議論されています。

まずは、NISA(少額投資非課税制度)の拡充です。より多くの国民の資産形成を促進するため、非課税枠の拡大や制度の恒久化が提案されています。

また、株式譲渡益課税の税率変更も議論の対象です。現在の20.315%から、累進課税制度の導入や、高額所得者向けの税率引き上げなどが検討されています。これは、富裕層への課税強化を目的としたものです。

さらに、損益通算の範囲拡大も検討されています。現在、株式の譲渡損失は他の所得と損益通算できませんが、この制限を緩和し、給与所得などとの損益通算を可能にする案が出ています。これにより、投資リスクの軽減と、より積極的な投資行動を促すことが可能となるでしょう。

加えて、海外株式投資に関する税制の見直しも予想されます。グローバル化が進む中、海外株式投資の税務処理をより簡素化し、投資家の利便性を高める方向で検討が進められています。

これらの変更は、個人投資家の行動に大きな影響を与える可能性があるでしょう。企業の資金調達や株主構成にも影響を及ぼす可能性があるため、経営者や財務担当者は今後の動向に注目する必要があります。

ただし、これらはあくまで検討段階の内容であり、実際の改正内容は政治的な議論や経済状況によって変わる可能性があります。最新の情報を常に確認し、必要に応じて専門家のアドバイスを受けることが重要です。

株式売却にかかる税金や確定申告の手順について、基本的な知識から実践的なポイントまで幅広く解説しました。税制改正や今後の動向にも触れ、投資家の皆様に役立つ情報をお届けしました。

ベンチャー企業への投資を検討されている方は、株式会社DYMの投資育成サービスをご利用ください。資金の提供のみでなく、経営ノウハウの提供、取引先企業の紹介などにより、投資先企業の成長をサポートさせていただきます。投資を検討中の方は、ぜひお声がけください。

>>>>DYMの「投資育成事業」サービスページはこちら

ご質問やご相談がございましたら、

まずはお気軽に

お問い合わせください!

「世界で一番社会を変える会社を創る」というビジョンのもと、WEB事業、人材事業、医療事業を中心に多角的に事業を展開し、世界で一番社会貢献のできる会社を目指しています。時代の変化に合わせた新規事業を生み出しながら世界中を変革できる「世界を代表するメガベンチャー」を目指し、日々奮闘しています。

ご質問やご相談がございましたら、

まずはお気軽に

お問い合わせください!

ご質問やご相談がございましたら、

まずはお気軽に

お問い合わせください!

ご質問やご相談がございましたら、

まずはお気軽に

お問い合わせください!

ご質問やご相談がございましたら、

まずはお気軽に

お問い合わせください!